सुकन्या समृद्धि योजना (SSY): पूर्ण विवरण और गणना के साथ व्याख्या

परिचय

सुकन्या समृद्धि योजना (SSY) भारत सरकार द्वारा 2015 में “बेटी बचाओ, बेटी पढ़ाओ” अभियान के तहत शुरू की गई एक बचत योजना है। यह योजना माता-पिता को अपनी बालिका की भविष्य की शिक्षा और विवाह व्यय के लिए बचत करने के लिए प्रोत्साहित करती है। यह आकर्षक ब्याज दर और कर लाभ प्रदान करती है, जिससे यह भारत में सबसे लोकप्रिय छोटी बचत योजनाओं में से एक बन गई है।

पात्रता मानदंड

- खाताधारक: खाता बालिका के माता-पिता या कानूनी अभिभावक द्वारा खोला जा सकता है।

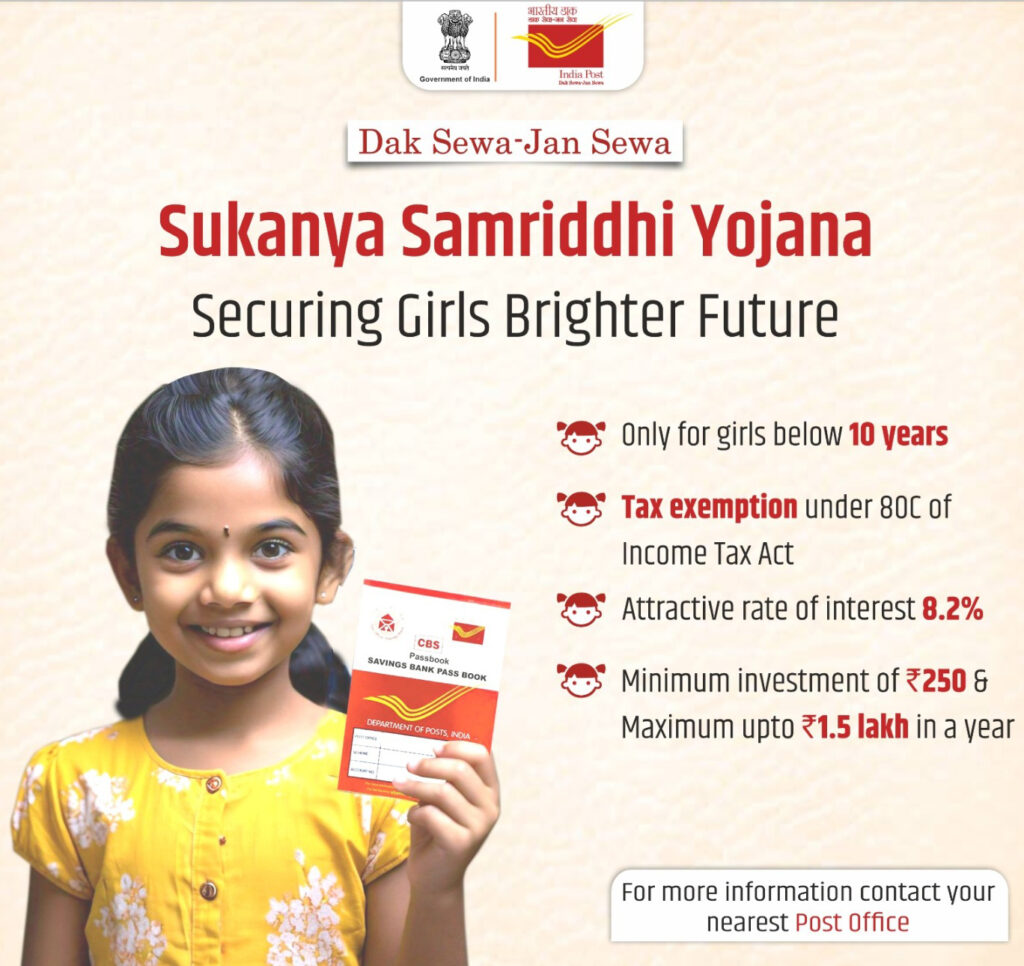

- आयु सीमा: खाता खोलते समय बालिका की आयु 10 वर्ष से कम होनी चाहिए।

- खातों की संख्या: प्रति बालिका केवल एक खाता खोला जा सकता है, और प्रति परिवार में अधिकतम दो खाते खोले जा सकते हैं (दो बालिकाओं के लिए)। यदि जुड़वां या तीन बच्चे हैं, तो दो से अधिक खाते खोले जा सकते हैं।

सुकन्या समृद्धि योजना की मुख्य विशेषताएं

- जमा विवरण:

- न्यूनतम जमा: प्रति वर्ष ₹250।

- अधिकतम जमा: प्रति वर्ष ₹1.5 लाख।

- खाता खोलने की तारीख से 15 वर्ष तक जमा किया जा सकता है।

- ब्याज दर: SSY ब्याज दर हर तिमाही में संशोधित की जाती है। वर्तमान में (अक्टूबर 2023 तक), ब्याज दर 8.2% प्रति वर्ष है, जो वार्षिक रूप से संयोजित होती है।

- परिपक्वता अवधि: खाता खोलने की तारीख से 21 वर्ष बाद परिपक्व होता है।

- बालिका के 18 वर्ष पूरे होने के बाद, उच्च शिक्षा के लिए 50% राशि आंशिक रूप से निकाली जा सकती है।

- कर लाभ: SSY छूट-छूट-छूट (EEE) श्रेणी में आती है, अर्थात:

- जमा राशि आयकर अधिनियम की धारा 80C के तहत कटौती के लिए पात्र है।

- अर्जित ब्याज कर-मुक्त है।

- परिपक्वता राशि भी कर-मुक्त है।

SSY खाता खोलने के लिए चरण-दर-चरण मार्गदर्शिका

- बैंक या डाकघर पर जाएं:

- SSY खाता किसी अधिकृत बैंक या डाकघर में खोला जा सकता है।

- नोट: SSY खाता किसी भी डाकघर या अधिकृत बैंक (जैसे SBI, HDFC, ICICI आदि) में खोला जा सकता है।

- SSY खाता आवेदन पत्र भरें:

- बालिका का नाम, अभिभावक का विवरण, पता प्रमाण और बालिका का जन्म प्रमाण पत्र जैसे विवरण प्रदान करें।

- प्रारंभिक राशि जमा करें:

- खाता शुरू करने के लिए न्यूनतम ₹250 की आवश्यकता होती है।

- आवश्यक दस्तावेज जमा करें:

- बालिका का जन्म प्रमाण पत्र।

- अभिभावक का पहचान और पता प्रमाण।

- बालिका और अभिभावक की फोटो।

- पासबुक प्राप्त करें:

- खाता विवरण, लेनदेन और ब्याज अद्यतन के साथ एक पासबुक जारी की जाती है।

सुकन्या समृद्धि योजना गणना

उदाहरण: यदि आप प्रति वर्ष ₹1.5 लाख जमा करते हैं

यदि आप 8.2% ब्याज दर पर 15 वर्षों तक प्रति वर्ष ₹1,50,000 जमा करते हैं, तो 21 वर्ष बाद परिपक्वता राशि की गणना निम्नानुसार की जाएगी:

चरण 1: कुल निवेश

- योगदान के वर्ष = 15 वर्ष।

- वार्षिक जमा = ₹1,50,000।

- कुल जमा = 15 × 1,50,000 = ₹22,50,000।

चरण 2: ब्याज गणना (8.2% प्रति वर्ष संयोजित)

- 15 वर्षों के बाद, बिना और जमा किए अगले 6 वर्षों के लिए ब्याज अर्जित होगा।

चक्रवृद्धि ब्याज सूत्र का उपयोग करके:

A = P × (1 + r/n)^(nt)

जहां:

- (A) = परिपक्वता राशि।

- (P) = मूलधन (कुल निवेश)।

- (r) = वार्षिक ब्याज दर (8.2% या 0.082)।

- (n) = प्रति वर्ष ब्याज लगाने की संख्या (वार्षिक संयोजन के लिए 1)।

- (t) = वर्षों की संख्या।

पहले 15 वर्षों के लिए:

Amount after 15 years = ₹1,50,000 × [(1.082^15 – 1) / 0.082] × (1 + 0.082)

लगभग मूल्य = ₹43,98,639।

अगले 6 वर्षों के लिए (केवल ब्याज):

{अंतिम परिपक्वता राशि} = ₹43,98,639 × (1.082^6)

लगभग मूल्य = ₹75,00,000

चरण 3: कुल परिपक्वता राशि

- निवेश राशि: ₹22,50,000

- अर्जित ब्याज: ₹52,50,000

- कुल परिपक्वता राशि: ₹75,00,000 (लगभग)

आंशिक निकासी गणना (नियम)

- बालिका के 18 वर्ष पूरे होने पर, आप उच्च शिक्षा के लिए 50% राशि निकाल सकते हैं।

- शेष राशि 21 वर्ष तक ब्याज अर्जित करती रहेगी।

बंद करना: बालिका के 18 वर्ष पूरे होने के बाद खाता बंद किया जा सकता है, बशर्ते कि उसका विवाह हो रहा हो। हालांकि, खाता कम से कम 5 वर्षों तक सक्रिय होना चाहिए।

कर लाभ

- जमा: धारा 80C के तहत कटौती के लिए पात्र (प्रति वर्ष ₹1.5 लाख तक)।

- ब्याज: धारा 10(11A) के तहत कर-मुक्त।

- परिपक्वता राशि: पूरी तरह से कर-मुक्त।

सुकन्या समृद्धि योजना के लाभ

- नियमित बचत खातों और सावधि जमा की तुलना में उच्च ब्याज दर।

- बालिका के लिए दीर्घकालिक वित्तीय सुरक्षा।

- धारा 80C के तहत पूर्ण कर छूट।

- सरकारी समर्थन के साथ गारंटीकृत रिटर्न।

- शिक्षा और विवाह योजना के लिए आदर्श।

सुकन्या समृद्धि योजना की सीमाएं

- लंबी लॉक-इन अवधि: खाता 21 वर्ष बाद ही परिपक्व होता है, जो सभी के लिए उपयुक्त नहीं हो सकता।

- सीमित लचीलापन: निकासी सीमित है और केवल विशिष्ट उद्देश्यों के लिए की जा सकती है।

- आयु सीमा: खाता खोलते समय बालिका की आयु 10 वर्ष से कम होनी चाहिए।

निष्कर्ष

सुकन्या समृद्धि योजना बालिका के वित्तीय भविष्य को सुरक्षित करने के लिए सबसे अच्छी बचत योजनाओं में से एक है। उच्च ब्याज दर और कर-मुक्त लाभों के साथ, यह माता-पिता के लिए एक उत्कृष्ट निवेश विकल्प है। अनुशासित निवेश करके, माता-पिता अपनी बेटी की शिक्षा और अन्य वित्तीय आवश्यकताओं को पूरा कर सकते हैं।

अंतिम नोट: प्रदान की गई गणना वर्तमान ब्याज दर पर आधारित है। भविष्य में ब्याज दरें बदल सकती हैं, इसलिए कोई भी वित्तीय निर्णय लेने से पहले नवीनतम दरों की जांच करना उचित है।

प्रो टिप: अपने बच्चे के उज्ज्वल भविष्य को सुरक्षित करने के लिए चक्रवृद्धि ब्याज की शक्ति को अधिकतम करने के लिए जल्दी निवेश शुरू करें।